Para cualquier propietario de un vehículo en España, la potencia fiscal es un término familiar, aunque a menudo malentendido. Es la cifra que determina cuánto pagaremos anualmente en el Impuesto sobre Vehículos de Tracción Mecánica (IVTM). Sin embargo, mientras que en los coches térmicos este valor ha estado siempre ligado a la cilindrada y el número de cilindros, la irrupción del coche eléctrico ha obligado a la administración a aplicar una metodología específica.

Por eso, es clave entender cómo se calcula la potencia fiscal de un coche eléctrico para comprender por qué estos vehículos suelen disfrutar de una carga fiscal mucho más liviana que sus equivalentes de combustión, incluso cuando sus prestaciones son superiores.

Método de cálculo

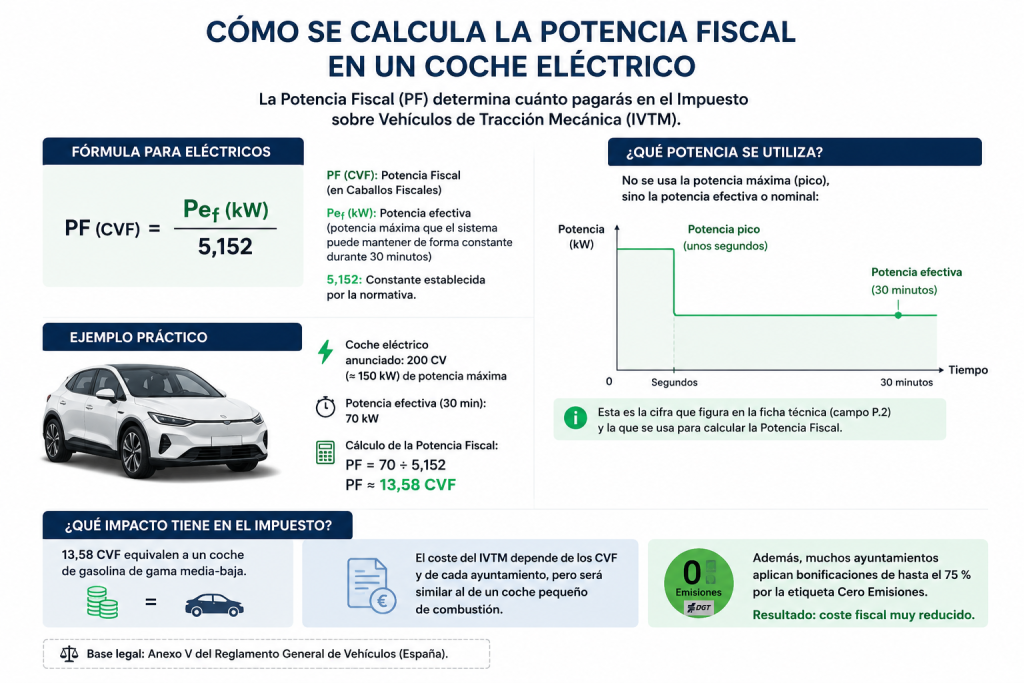

A diferencia de los motores de pistones, donde la fórmula matemática es compleja y tiene en cuenta el volumen de los cilindros, en los motores eléctricos la legislación española, recogida en el Anexo V del Reglamento General de Vehículos, simplifica el proceso centrándose exclusivamente en la potencia efectiva homologada

La fórmula empleada para obtener los Caballos Vapor Fiscales (CVF) en un vehículo eléctrico es la siguiente:

Pf= Pef ÷ 5,152

En esta ecuación, Pf representa la potencia fiscal, mientras que Pef es la denominada potencia efectiva. El divisor, 5,152, es una constante de conversión establecida por la normativa.

Sin embargo, la clave no está en la división en sí, sino en qué cifra utiliza el fabricante para definir esa Pef. Aquí es donde muchos usuarios se sorprenden al ver la ficha técnica de su coche, ya que la potencia que aparece para el cálculo fiscal suele ser mucho menor que la potencia máxima o que la marca anuncia comercialmente.

Por qué pagan menos

La clave de este cálculo reside en la definición de potencia efectiva. Según la normativa de homologación, para los vehículos eléctricos no se utiliza la potencia máxima que el motor puede entregar durante unos segundos (potencia pico), sino la potencia máxima mantenida durante un periodo de 30 minutos.

Debido a la gestión térmica de las baterías y los inversores, la mayoría de los coches eléctricos no pueden mantener su potencia máxima de forma indefinida sin degradar los componentes por calor. Por ello, la potencia utilizada a efectos homologativos y fiscales, reflejada habitualmente en la ficha técnica, suele ser sensiblemente inferior a la cifra de marketing. Por ejemplo, un coche eléctrico que se anuncia con 200 CV (unos 150 kW) de potencia máxima, puede tener una potencia nominal de 30 minutos de tan solo 70 kW.

De esta manera, al aplicar la fórmula:

Pf = 70 ÷ 5,152 ≈ 13,58 CVF

Este vehículo pagaría impuestos como si fuera un coche de gasolina de gama media-baja, a pesar de tener una capacidad de aceleración y unas prestaciones reales superiores. Si a esto le sumamos que la mayoría de los ayuntamientos aplican bonificaciones de hasta el 75 % por la etiqueta Cero Emisiones, el coste fiscal de un eléctrico de altas prestaciones acaba siendo, en muchos casos, relativamente reducido.

La potencia fiscal del coche eléctrico es uno de los pocos apartados donde la normativa actual favorece claramente la transición tecnológica. Al basarse en la capacidad de entrega constante y no en el rendimiento momentáneo, se crea una ventaja competitiva que, sumada al menor mantenimiento mecánico, reduce el coste de propiedad a largo plazo.

Interesante. No lo sabía.

La de cosas complicadas que se inventa la administración.

Lo de que 13,58 CVF corresponde a un coche de gama media-baja no me parece acertado.

Corresponde al tramo entre 12 a 16 CVF. Es decir, para 4 cilindros, entre 1680 cc hasta los 2700 cc.

Diría que incluso gama media tirando a alta. Pocos, poquísimos y ninguno en fabricación actual en 4 cilindros superan ese tramo. Lo de los 6 cilindros es otra historia, pero en el parque español los 6 cilindros son un rara avis.

Para ser justos, creo que esa «potencia máxima mantenida durante 30 minutos» debería aplicarse para calcular la «potencia fiscal» de todos los vehículos, monten motores térmicos, híbridos, eléctricos.

Y además, esa «potencia máxima 30 min» debería publicarse en las fichas técnicas de todos los vehículos, y no sólo en los eléctricos.

¿Cuánta «potencia máxima 30 min» declararían los fabricantes para los motores térmicos sobrealimentados, y sobre todo, para aquellos con menor cilindrada, que tienen que impulsar a vehículos grandes y pesados?

Nunca he entendido esta obsolescencia… lo lógico es que el impuesto de circulación se pagara por lo que ocupa en la via circulando y por lo que contamina…. no es lo mismo una ciudad con 1.000.000 de cohces de 4 metreo que lo mismo de 5 metros.. eso nos daba la diferenci de 1.000 kilometros de ocupacion de la via circulando y aparcamiento … en un entorno donde las familis son cada vez mas pequeñas y los coches mas grandes… tendría mucho mas sentido

Totalmente de acuerdo con el comentario de «Cilindrada». Se me antoja una conversión elevada. Casi todos los coches de gama media-baja tienen un 1.6 de 4 cilindros o un 1.2 de 3 cilindros como mucho, que les deja por debajo de los 12 cf en la franja «barata» del impuesto. En el caso de los PHEV cómo se aplicaría este cálculo?? Porque por ejemplo en un ByD Atto 2 dm-i el motor de combustión iría a una franja (1.500cc en torno a 11,2 cf) y el eléctrico a otra superior (casi 200 CV, que en este ejemplo del artículo bien podrían ser 13 cf). ¿Se penaliza por la electrificación? El artículo apenas profundiza en el asunto en mi opinión.