Todos tenemos claro, o deberíamos tenerlo, qué sucede si tienes un golpe con el coche: si es culpa tuya, pagas tú, directa —si no tienes seguro a todo riesgo— o indirectamente —si sí tienes seguro a todo riesgo—. Pero con la llegada de los coches autónomos, ¿quién paga?

Para empezar hay que definir o aclarar qué es un coche autónomo. La definición podría ser que es aquel capaz de guiarse por sí mismo, sin intervención humana y, si fuera necesario, por vías que no han sido diseñadas a tal efecto, hasta un destino previamente establecido.

Pero como con la guapura o la fealdad, en esto de la autonomía hay distintos grados. Vamos, como también ocurre con las comunidades autónomas. En este artículo hablamos de ello (de la autonomía, no de las autonomías), pero aquí lo resumo en que son cinco (más un sexto nivel sin nada de autonomía) según la clasificación establecida por la Sociedad de Ingenieros de la Automoción (SAE).

No, Tesla no tiene el nivel 3 de conducción autónoma

En España, a día de hoy, tenemos coches con un nivel 2. Un coche de nivel 2 es cualquiera con control lateral y longitudinal automático: un sistema de mantenimiento en el carril que funciona simultáneamente con el programador activo de velocidad o una función de aparcamiento automático en la que pedales, volante y cambio no tienen que ser accionados por el conductor. Eso no significa que pueda destender la conducción: debe vigilar en todo momento lo que ocurre y reaccionar ante cualquier imprevisto inmediatamente,

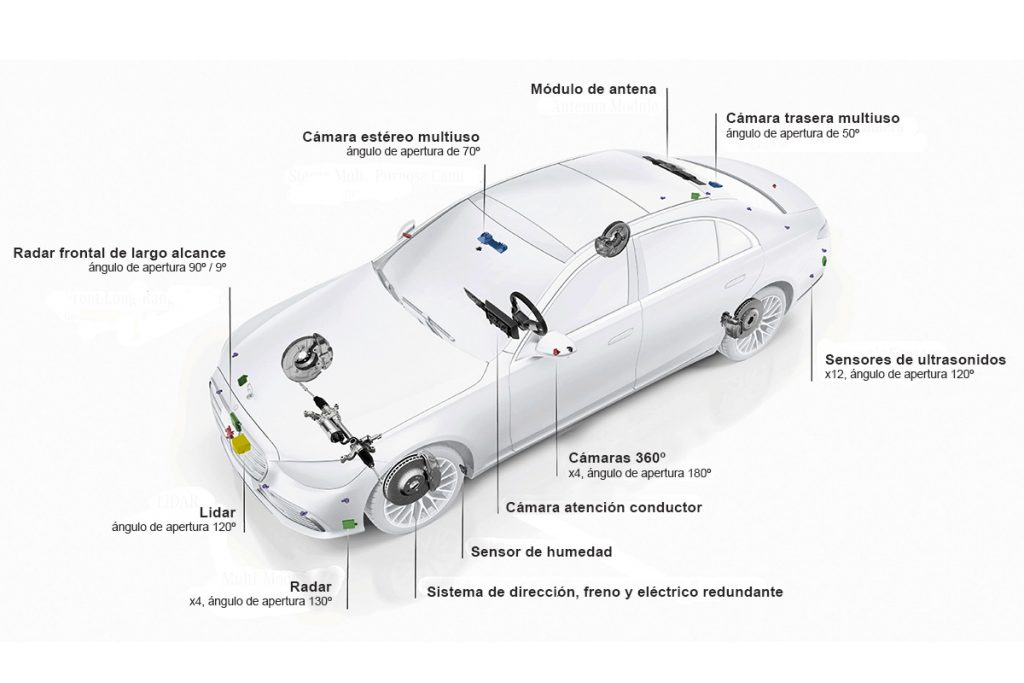

En Europa hay un único país en el que se comercializa algún automóvil con nivel 3. Se comercializa porque se vende un coche que tiene la tecnología y la autorización para ser usada. El país es Alemania y los coches son dos Mercedes-Benz: el EQS y el Clase S, equipados con la opción Drive Pilot (sobre los 6000 euros); más información. Un nivel 3 permite que el conductor vaya medianamente distraído (leyendo, por ejemplo) pero debe reaccionar y retomar el control cuando el coche se lo solicite. La retoma del control cuenta con un margen de unos segundos y no es inmediata.

Fuera de Europa, en EE.UU. Mercedes tiene la homologación para su sistema Drive Pilot en California y Nevada. En Asia, Honda fue la primera en comercializar un coche con nivel 3, un Legend para el mercado japonés (ya no lo hace, sólo fueron 100 unidades). Y no, Tesla no tiene coches a la venta ni en Europa ni en EE.UU. ni en ningún lado con nivel 3.

El que la hace, la paga

La respuesta a la pregunta de quién paga es, creo, la más obvia: el responsable del coche en ese momento.

En los coches con hasta nivel 2, el conductor SIEMPRE es responsable. Los sistemas bajo esta catalogación no están diseñados para que el conductor se desentienda. Por eso, gruñen (pitan) cuando detectan que no se sujeta el volante durante unos segundos.

Pero en el caso de los Mercedes-Benz con Drive Pilot o los BYD con el sistema God’s Eye de aparcamiento automático de nivel 4, la situación cambia: si el coche está funcionado bajo la dirección del sistema electrónico en una fase en la que el conductor no tiene la obligación de estar pendiente de la situación, el responsable es el fabricante. En cambio, si el accidente ha sido por omisión del conductor —el cual debe recobrar el mando en un periodo de tiempo determinado desde que el coche le avisa—, la culpa no es del fabricante sino del conductor.

La legislación alemana establece que la aseguradora paga a los terceros implicados y después, puede reclamar al fabricante si el accidente se debió a un fallo técnico. Para demostrarlo (o lo contrario), el fabricante debe facilitar a la aseguradora (o a quien corresponda) los datos registrados por la «caja negra» o EDR (Event Data Recorder). BYD dice que, al menos en China, en caso de percance, en vez de dar parte a la aseguradora se puede reclamar directamente a la marca para evitar futuros incrementos en la prima del seguro.

La propuesta de BYD parece más atractiva, pero hay que tener en cuenta que su conducción autónoma se circunscribe a una maniobra de aparcamiento, no a la circulación del coche por un vía a mayor velocidad (en el caso de Mercedes, el sistema guía el coche por unos trece mil kilómetros de autopistas si hay tráfico congestionado y se circula a menos de 90 km/h).

¿Qué pasará en el futuro con los seguros?

Está por ver que sucederá cuando los sistemas de conducción autónoma se popularicen, dentro de unos cuantos años. Quizás las compañías de seguros deban reducir las primas de unos bienes supuestamente más seguros. Porque no lo serán en situaciones muy concretas como las que he comentado anteriormente, sino que deberían serlo en un abanico más amplio de escenarios. ¿O crees que eso no sucederá nunca?

¿Qué modelo es el de la primera foto, un Corolla, un Vento?

Yo creo que en 2050 habrá que tener un súper-carnet para conducir de forma no-autónoma.

Llevamos los humanos más de un siglo aprendiendo a conducir y ahí seguimos, sobretodo mejorando día a día lo que es compartir espacios y pensar en el global de usuarios y no sólo en nuestro propio ombligo (modo ironía OFF).

Y en esto no sólo se pueden incluir a los usuarios motorizados, peatones, ciclistas y vehículos de movilidad S. XXI, salvo honrosas excepciones, tampoco son colectivos ejemplares.

El Full Self Driving (FSD) de Tesla no está disponible en USA? Corren un montón de vídeos en la red de usuarios de Tesla en USA que activan el FSD y parece que no van tocando el volante cada 20 segundos.

Seguramente a efectos legales, sigue siendo el conductor el responsable, pero realmente el coche se comporta casi de forma autónoma. No es un Nivel 3 legal, pero parece un nivel 3 a efectos prácticos.

Respondiendo al comentario 1, creo que por suerte es provocado por una moda que ya causa bastante rechazo….

Respecto al tema de los seguros y la conducción autónoma… es un tema bastante difícil de imaginar… No me imagino yendo más allá de lo ya autorizado aquí.

@3,

No, no es un nivel 3 ni a efecto legal ni a efecto practico. Eso seria lo mismo que decir que en un coche sin ningun tipo de asistencia puedo desentenderme de la conduccion en una recta y se convierte en un nivel 3.

Este es un medio de información al que tengo aprecio y considero de los más profesionales y fiables así que me decepciona que hayais caido en la retórica de mentir sobre Tesla para atraer visitas. Así que me toca a mí corregiros.

Tesla tiene nivel 5 de autonomía, sus vehículos pueden circular sin ninguna intervención del conductor, de hecho no hay conductor en los 2 casos actuales. El primero es el servicio de Robotaxis en Austin (EEUU) donde el coche circula sin conductor, y el segundo es el servicio de entrega de coches nuevos a clientes que también se probó en Austin donde un Model Y circula desde la fábrica hasta la casa del cliente sin nadie dentro.

Otra cosa muy distinta es lo que la ley les permita ofrecer a sus clientes, en EEUU quitando Austin, San Francisco y alguna que otra ciudad más el FSD es legalmente un nivel 2, el conductor es responsable y debe permanecer atento aunque en la práctica el coche conduzca solo. En Europa estamos más atrasados y obligamos al conductor a estar tocando el volante (menos el Ford Blue Cruise) constantemente básicamente haciendo inútil el sistema.

Por lo tanto un titular más correcto sería «Sí, Tesla tiene un nivel 5 de conducción autónoma pero tus legisladores solo permiten un nivel 2»

Por qué estamos en esta situación es ya otro discusión que poco tiene que ver con la tecnología de la automoción y mucho con la política.

Interesting article about autonomous driving liability! As a car enthusiast, I find the insurance implications fascinating. Just like using a GST Calculator helps us understand tax obligations, we need clear guidelines for autonomous vehicle insurance. Mercedes’ approach with Drive Pilot seems promising, though I wonder how insurance costs will evolve as this technology becomes mainstream.

@6

«Tesla tiene nivel 5 de autonomía, sus vehículos pueden circular sin ninguna intervención del conductor, de hecho no hay conductor en los 2 casos actuales.

JAJAJAJAJAJAJAJAJAA, no ya nivel 3, no… 5. CINCO.

Vd no sabe lo que es un nivel 5, vd no sabe lo que ofrece Tesla, vd no tiene ni puta idea de lo que habla y viene a pontificar.

Internet es maravilloso.

PD: No, Tesla no tiene nivel 5. Ni 4, ni 3. Tesla esta haciendo pruebas en un entorno muy limitado con supervision, y sin redundancia. Y no, no creo que vea nivel 5 de verdad en mi vida. Pero sigamos opinando sin tener ni puta idea.

Una cuestión interesante es, si la conducción es autónoma, se supone que ésta respetará los límites de velocidad, por muy ridículos que sean por lo tanto los radares dejarían de recaudar… Así que me temo que esto no lo van a autorizar nunca en Españistán, la DGT quiere seguir atracandonos

Como dice Antonio, el futuro es la conducción autónoma o totalmente restringida. Los coches circularán como si fueran vagones acoplados a un ‘tren’ de coches virtual. La capacidad de las vías aumentará mucho de esa forma. Lo de acelerar y adelantar y hacer lo que nos dé la gana quedará para el campo o los circuitos, exactamente como ocurre ahora para montar a caballo. A ojo: dentro de 40 años. Será estupendo.

No me gusta la conducción autónoma ni apuesto por ella.

Pienso que va a pasar como con los pilotos automáticos de los aviones nunca podrán sustituir por completo al humano.

Las grandes multinacionales del transporte lo potencian para despedir trabajadores.

@oriol Efectivamente. Afirmar que Mercedes tiene coches con nivel 3 (cuando el sistema sólo funciona en atascos en autopista hasta 65 km/h), y que Tesla tiene nivel 2 (implicando que es un sistema inferior), es de risa. Ahora mismo Tesla está 5-7 años por delante de cualquier fabricante. Es el único fabricante cuyo sistema no depende de un pre-mapeo de la zona por donde se va a mover el coche.

@12

Y una polla

@slayer, pregunto: aquí el único que sabe de coches eres tú? El único que trabaja en IA eres tú? el único ingeniero eres tú? Bájate del altar…te sorprendería saber el bagaje de mucha gente que lee y que comenta en esta web, desde hace más de 20 años. Salud!

@Juanjo,

No tengo ni puta idea de su bagaje, ni del bagaje del resto de gente que pueda comentar aqui.

Yo no soy el unico que sabe de coches.

Yo no trabajo con AI.

Lo que opino aqui esta basado unica y exclusivamente en las opiniones vertidas en los comentarios. Y alguien que dice «Ahora mismo Tesla está 5-7 años por delante de cualquier fabricante. Es el único fabricante cuyo sistema no depende de un pre-mapeo de la zona por donde se va a mover el coche» tendra como respuesta por mi parte que no tiene ni puta idea de lo que esta hablando.

Porque no la tiene. Es algo objetivo que no la tiene.