Índice de Precios del Seguro 2011 de Direct Seguros

1.- Definición del IPS

El Índice de Precios del Seguro (IPS) es una comparativa mensual llevada a cabo por Direct Seguros en colaboración con la consultora Cronos, que analiza la evolución de precios en las once aseguradoras de directo de referencia en España en las diferentes modalidades de seguro: Terceros Básico, Terceros Ampliado, Todo Riesgo con Franquicia y Todo Riesgo sin Franquicia.

Cada mes se publica en el website de Direct Seguros las primas medias de dichas aseguradoras en cada modalidad de seguro, así como la variación respecto al mes anterior e interanual. Así, y a partir de este índice de referencia, se muestra la tendencia y evolución de los precios medios en el sector de los seguros de automóvil a lo largo de todo el año.

Las aseguradoras elegidas para llevar a cabo este estudio, además de Direct Seguros, son Balumba, Click Seguros, Fénix Directo, Génesis, Línea Directa, Mapfre, Mutua Madrileña, Pelayo, Regal y Verti, cuyos datos, permiten calcular el índice de referencia antes mencionado.

Finalidad

La finalidad del Índice de Precios del Seguro es analizar los precios medios del sector de seguros de auto y ofrecérsela al consumidor, con el objetivo de facilitarle su decisión a la hora de elegir la compañía y tipo de seguro que contrata.

Este servicio se enmarca dentro de la política de transparencia que Direct Seguros ofrece a sus clientes actuales y potenciales, ofreciéndoles una comparativa seria y rigurosa de los precios de los seguros de automóvil y las tendencias del mercado, para que tengan herramientas suficientes para tomar la mejor decisión a la hora de contratar un seguro para su automóvil.

Así, Direct Seguros se compromete a cumplir tres principios fundamentales para la óptima ejecución de este proyecto, haciendo del IPS un documento de referencia por su calidad y valor indiscutibles: Transparencia a la hora de ofrecer la información. Compromiso con la veracidad de los datos. Puntualidad a la hora de hacer públicos los datos, tanto mensualmente en la página web como de forma trimestral en medios de comunicación on y offline.

2.- Balance IPS 2011

2.1.- Conclusiones generales

El promedio de variación anual de los precios del seguro cierra este año con una bajada del 3,75% acumulado de media en las cuatro modalidades de seguros: Terceros Básico, Terceros Ampliado, Todo Riesgo con Franquicia y Todo Riesgo sin Franquicia.

Todas las modalidades experimentan un descenso en las primas respecto a enero de 2011, llegando hasta los 5 puntos de diferencia en el caso de Terceros Ampliado y Todo Riesgo con Franquicia, que, con un 5% cada una, son las categorías que muestran una bajada más acusada. Les sigue Terceros Básico con un descenso del 3% y, en último lugar, Todo Riesgo sin Franquicia, que con un 2% es la que experimenta una menor caída al cierre del año.

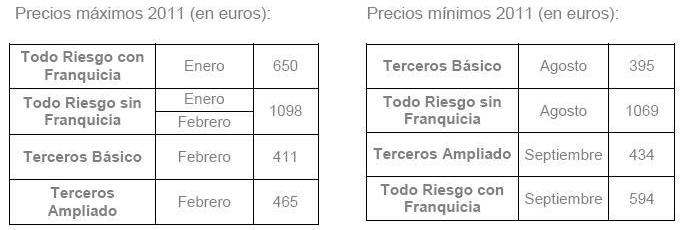

Otro de los datos que se pueden extraer del IPS en una primera aproximación es que los meses de enero y febrero fueron los que ofrecieron, de media, los precios más altos del año. Sin embargo, los precios medios más bajos, han sido agosto para Terceros Básico y Todo Riesgo sin Franquicia, y septiembre para Terceros Ampliado y Todo Riesgo con Franquicia.

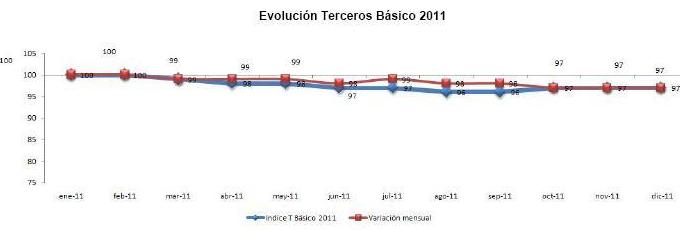

2.2.- Terceros Básico

Según los datos del informe de Direct Seguros, la tipología de Terceros Básico cierra el año en un índice IPS 97, tres puntos por debajo del índice 100 de referencia de enero 2011, siendo agosto y septiembre los picos de mayor caída, en los que el índice se situó hasta cuatro puntos por debajo.

El precio medio de diciembre de esta modalidad se colocaba en 398 euros frente a los 410 de enero, lo que refleja un descenso de prima media del 3% al finalizar el año. Esta tendencia a la baja se agudiza en otras comparativas ya que el que contrató un seguro de Terceros Básico en agosto se ahorró 3 euros frente a diciembre y 15 euros frente al que lo daba de alta en enero.

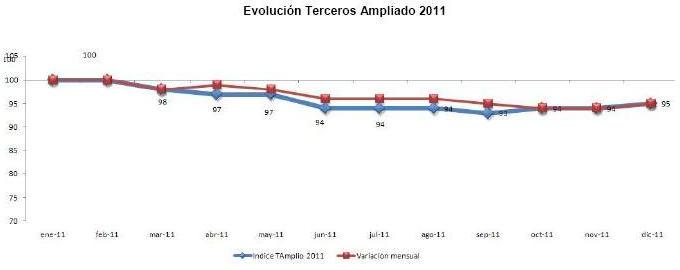

2.3- Terceros Ampliado

Es, junto con Todo Riesgo sin Franquicia, la modalidad que experimenta una mayor bajada con respecto a las cifras de principios de año, cerrando el mismo en 95 puntos, cinco por debajo del índice 100 de referencia de enero.

Diciembre cerraba con un precio medio de 443 euros, 20 euros más barato que en enero, que abría el año con un precio medio de 463 euros en esta modalidad. Sin embargo, el mes que refleja un descenso más acusado es septiembre, que con un precio medio de 434 euros sitúa a Terceros Ampliado en 93 puntos en el índice de referencia.

Sin embargo, el comportamiento del precio medio varía según con qué mes se compare. Al cierre de noviembre la prima media se situaba en 436 euros, por lo que el mes de diciembre supone, respecto a noviembre, un ligero ascenso de tarifas del 1,61%. Las primas más altas se registran en febrero, que alcanzó los 465 euros.

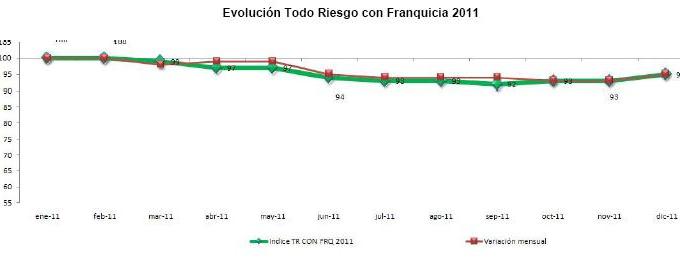

2.4.- Todo Riesgo con Franquicia

Esta modalidad es la que refleja una bajada mayor, que llega hasta el 5% al cierre del año, al igual que en el caso de Terceros Ampliado. Además, aunque la tendencia es a la baja durante todo el 2011 de forma generalizada, en el mes de septiembre la categoría de Todo Riesgo con Franquicia registra el índice más bajo de todas las modalidades, situándose en un IPS 92, ocho puntos por debajo del índice 100 de referencia de enero.

El precio medio en el mes de diciembre alcanza la cifra de 610 euros, es decir, decrece un 5% frente a enero en el que el seguro medio se situaba en 650 euros.

La evolución del precio medio de Todo Riesgo con Franquicia es descendiente, observándose una bajada más acusada en el segundo semestre del año; junio se sitúa en los 94 puntos en el índice 100 de referencia y los meses posteriores en los 93, con la excepción de septiembre que baja hasta los 92, con un precio medio de 594 euros, 56 euros más barato que el precio inicial de enero.

2.5.- Todo Riesgo sin Franquicia

Con una bajada del 2%, Todo Riesgo sin Franquicia es la modalidad con un menor descenso de todo 2011. Cierra el año con un precio medio de 1092 euros, 6 euros menos que en enero. Sin embargo, mientras que la tónica general es de bajada mes a mes, el segundo trimestre del año refleja la tendencia contraria y los precios experimentan una ligera subida: de 1091 euros en abril, a 1092 en mayo y 1095 en junio. La cifra más baja se registra en agosto, donde los precios caen hasta los 1069 euros de media.

Estos datos dejan a esta tipología en un índice IPS 98, dos puntos por debajo del índice 100 de referencia de enero 2011.

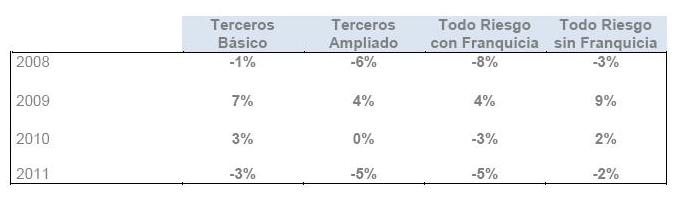

3.- Comparativas con los últimos cuatro años

3.1.- En venta directa

Como contraposición a la fuerte rebaja que caracteriza al 2008, la evolución del precio del seguro Directo tiende a mantenerse al alza en el periodo 2009-2010. En 2009 se agota la vía de captación por precio y los resultados marcan aumentos muy acusados, especialmente en las nuevas ofertas. El año 2010 consolida la línea de precios alcanzada en 2009, centrando las posiciones más competitivas en la combinación Todo Riesgo con Franquicia.

Sin embargo, el 2011 vuelve a la tendencia de 2008 de captación de clientes en el argumento “precio bajo”, con un descenso en las primas de todas las modalidades, destacando las de Terceros Ampliado y Todo Riesgo con Franquicia.

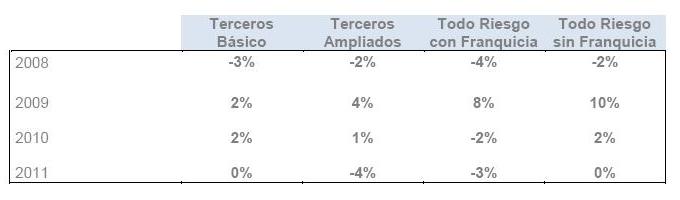

3.2.- En Canal Tradicional

La dinámica de variación del precio interanual del período 2008-2011 presenta un comportamiento similar al del seguro Directo, aunque con menor intensidad en las modalidades de Terceros Básico y Todo Riesgo sin Franquicia, donde parece que la tendencia a la baja que caracteriza a este último año, se estabiliza.

En el año 2008 se produce una variación del precio a la baja, presionado por las nuevas ofertas de Directo y la focalización de la captación de nuevos clientes a través del precio, en este canal con especial incidencia en las campañas de reducción del precio de captación ligadas a la venta cruzada y a la forma de pago -domiciliación bancaria-.

El 2009 da un giro en el sentido opuesto y presenta una tendencia alcista, provocada por las medidas que empiezan a tomar las entidades para aumentar el precio de su oferta tras los malos resultados de negocio.

El año 2010 es de consolidación de esta dinámica.

El impacto de los cambios de las primas en el acumulado anual de 2011 plantea una variación suavizada respecto a la evolución de Canal Directo en este periodo, confirmando la mayor estabilidad del precio en Canal Tradicional que, aunque cierra el año a la baja en Terceros Ampliado y Todo Riesgo con Franquicia, compensa con el estancamiento en el resto de modalidades.

Fuente: Direct Seguros